Crédito Cofinavit: cómo funciona, requisitos y ventajas para comprar casa en 2026 – Duplicado – [#35701]

Cuando una persona solicita una hipoteca, suele concentrarse en aspectos como la tasa de interés, el monto del préstamo o el plazo de pago. Sin embargo, existe un elemento igual de importante que muchas veces pasa desapercibido: los seguros de un crédito hipotecario.

Estos seguros forman parte de la protección que acompaña a la mayoría de los créditos hipotecarios en México. Su función principal es ayudarte a proteger tu patrimonio, tu vivienda y a tu familia ante situaciones inesperadas.

Si estás pensando en comprar una casa o departamento mediante financiamiento, entender cómo funcionan estos seguros te permitirá tomar mejores decisiones y evitar sorpresas en el futuro.

¿Por qué los créditos hipotecarios incluyen seguros?

Un crédito hipotecario suele extenderse por 10, 15, 20 o incluso 30 años. Durante ese tiempo pueden ocurrir situaciones que afecten la capacidad de pago del acreditado o el estado de la vivienda.

Por esta razón, las instituciones financieras incluyen seguros que ayudan a reducir los riesgos tanto para el cliente como para el banco.

Imagina que compras una casa mediante un crédito hipotecario y, años después, ocurre un incendio o una inundación. Sin un seguro, tendrías que enfrentar los gastos de reparación mientras continúas pagando la hipoteca.

Los seguros existen precisamente para brindar protección en este tipo de escenarios.

🔗 Simula tu Crédito Cofinavit aquí

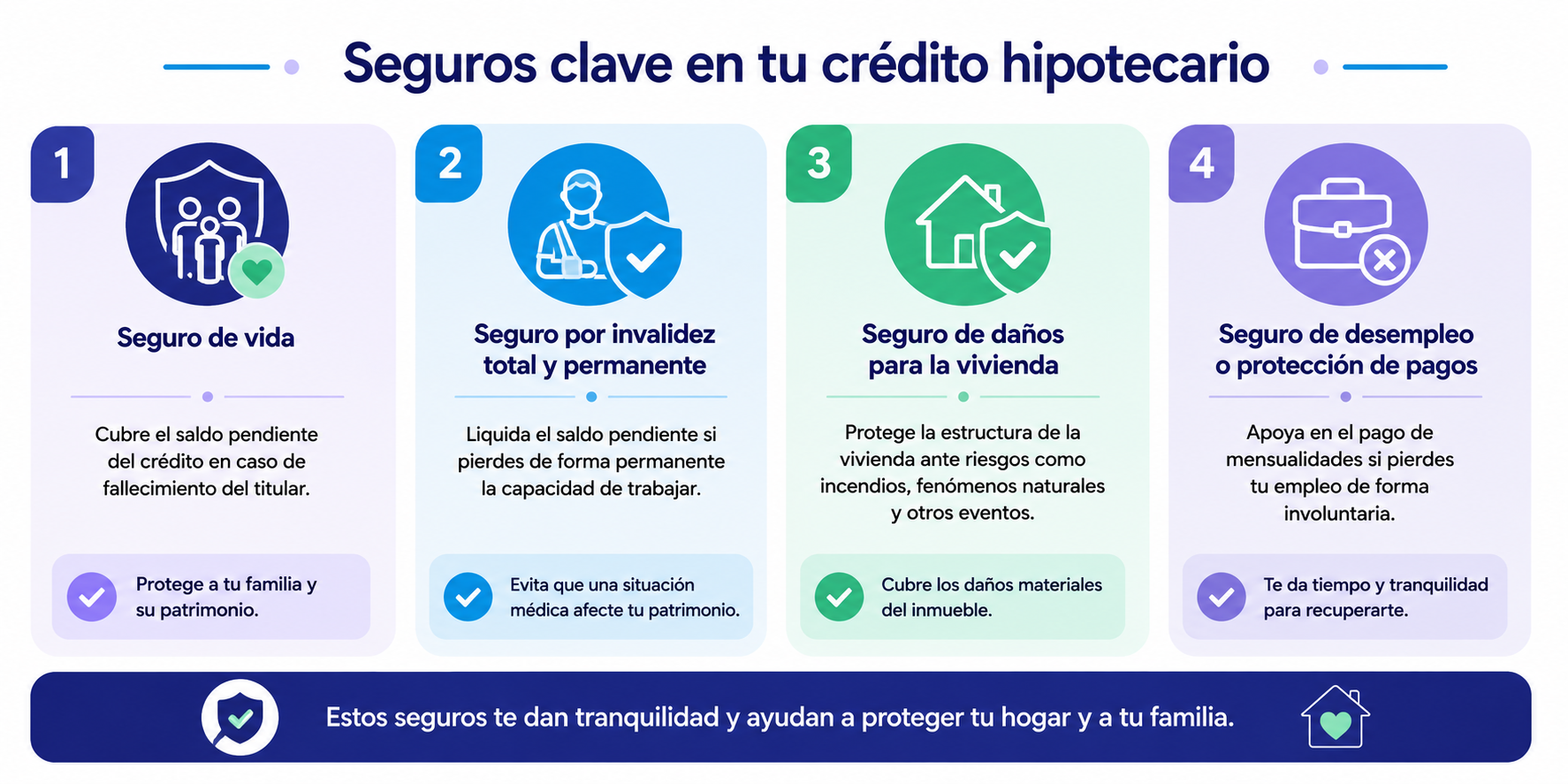

¿Qué seguros de un crédito hipotecario existen?

Aunque las coberturas pueden variar entre bancos y entidades financieras, generalmente encontrarás cuatro seguros principales.

1. Seguro de vida

El seguro de vida es uno de los más importantes dentro de un crédito hipotecario.

Su objetivo es cubrir el saldo pendiente de la deuda en caso de fallecimiento del titular del crédito.

Esto significa que, si ocurre este evento, la aseguradora liquida la deuda conforme a las condiciones de la póliza y la familia no tendría que seguir pagando las mensualidades pendientes.

Ejemplo práctico

Supongamos que aún debes 1 millón de pesos de tu hipoteca y falleces inesperadamente.

En muchos casos, el seguro de vida cubre el saldo insoluto del crédito, evitando que la deuda recaiga sobre tus seres queridos.

Beneficios principales

- Protege a la familia de una deuda importante.

- Ayuda a conservar el patrimonio familiar.

- Brinda tranquilidad durante la vigencia del crédito.

2. Seguro por invalidez total y permanente

Este seguro suele formar parte del seguro de vida o contratarse como una cobertura adicional.

Su función es proteger al acreditado si, debido a una enfermedad o accidente, pierde permanentemente la capacidad de trabajar.

Cuando se cumplen las condiciones establecidas en la póliza, la aseguradora puede liquidar el saldo pendiente del crédito.

Ejemplo sencillo

Si una persona sufre un accidente grave que le impide volver a trabajar de manera definitiva, el seguro podría hacerse cargo de la deuda hipotecaria.

Ventajas

- Evita que una situación médica comprometa el patrimonio.

- Reduce la carga financiera del acreditado.

- Ofrece mayor estabilidad económica a la familia.

3. Seguro de daños para la vivienda

La vivienda es la garantía del crédito hipotecario. Por esta razón, las instituciones financieras suelen exigir un seguro que proteja el inmueble.

Este seguro puede cubrir daños ocasionados por:

- Incendios.

- Explosiones.

- Rayos.

- Fenómenos hidrometeorológicos.

- Inundaciones.

- Terremotos (según la póliza).

- Huracanes.

- Otros riesgos especificados.

¿Qué protege exactamente?

Principalmente la estructura de la vivienda.

Dependiendo de la póliza, también pueden existir coberturas adicionales para ciertas mejoras o elementos de la propiedad.

Ejemplo práctico

Si una tormenta ocasiona daños severos al techo de la vivienda, el seguro puede cubrir parte o la totalidad de los costos de reparación según los términos contratados.

4. Seguro de desempleo o protección de pagos

No todos los créditos hipotecarios lo incluyen, pero es una cobertura cada vez más común.

Este seguro ayuda cuando el acreditado pierde su empleo de manera involuntaria.

Dependiendo del contrato, puede cubrir algunas mensualidades durante un periodo determinado.

¿Por qué es útil?

La pérdida de empleo es una de las principales causas de incumplimiento en los pagos hipotecarios.

Contar con esta protección puede darte tiempo para encontrar una nueva fuente de ingresos sin poner en riesgo tu vivienda.

Beneficios

- Apoyo temporal para cubrir mensualidades.

- Reduce el riesgo de atraso en pagos.

- Ayuda a mantener vigente el crédito.

¿Los seguros de un crédito hipotecario son obligatorios?

En la mayoría de los créditos hipotecarios en México, el seguro de vida y el seguro de daños forman parte obligatoria del financiamiento.

Esto se debe a que protegen tanto al acreditado como a la institución financiera.

Sin embargo, las condiciones pueden variar dependiendo del banco, la aseguradora o el tipo de crédito.

Por ello, siempre es recomendable revisar cuidadosamente el contrato y solicitar una explicación detallada de las coberturas.

¿Quién paga los seguros del crédito hipotecario?

Aunque muchas personas creen que el banco absorbe estos costos, generalmente el pago se integra dentro de la mensualidad del crédito.

Es decir, el acreditado suele cubrir el costo de los seguros a través de los pagos periódicos.

Por esta razón es importante conocer:

- Qué coberturas incluye el crédito.

- Cuál es el costo anual de los seguros.

- Qué exclusiones existen.

- Cómo realizar una reclamación.

¿Qué hacer si necesitas utilizar alguno de estos seguros?

Si ocurre un siniestro o una situación cubierta por la póliza, es importante actuar rápidamente.

Recomendaciones

- Notifica al banco o aseguradora lo antes posible.

- Reúne toda la documentación solicitada.

- Conserva evidencia de los daños o del evento ocurrido.

- Solicita el número de reporte o folio.

- Da seguimiento al proceso hasta obtener una resolución.

Mientras más rápido inicies el trámite, más sencillo suele ser el proceso.

¿Puedo contratar los seguros con otra aseguradora?

En algunos casos sí.

La regulación permite que los acreditados puedan presentar una póliza alternativa siempre que cumpla con los requisitos establecidos por la institución financiera.

Esto puede ayudarte a:

- Comparar precios.

- Obtener mejores coberturas.

- Elegir una aseguradora de tu preferencia.

Antes de hacerlo, verifica que la póliza sea aceptada por el banco y que cumpla con todas las condiciones requeridas.

La mayoría incluye al menos un seguro de vida y un seguro de daños para la vivienda.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Conclusión

Los seguros de un crédito hipotecario son una herramienta fundamental para proteger tanto tu patrimonio como tu estabilidad financiera. Aunque muchas personas los consideran un simple requisito del banco, en realidad pueden marcar una gran diferencia ante situaciones inesperadas.

Antes de firmar una hipoteca, dedica tiempo a conocer qué seguros incluye, qué riesgos cubren y cuáles son sus limitaciones. Entender estos detalles te ayudará a tomar una decisión más informada y a proteger mejor tu inversión a largo plazo.